意外に思われる方もいるかもしれませんが、レンタカーに付保されている保険は必ずしも同一ではありません。

必ず同一となるのは強制保険である自賠責保険となり、任意保険はレンタカーの許可基準要件に満たす範囲内であれば自由に設定することができます。

レンタカーの許可基準では、

貸渡自動車は、事故を起こした場合に備えて、十分な補償を行いうる次に 定める自動車保険に加入するものであること。

ア 対人保険 1人当り 8,000万円以上

イ 対物保険 1件当り 200万円以上

ウ 搭乗者保険(搭乗者が補償対象となる人身傷害保険も含む。) 搭乗者1人当り 500万円以上

となっています。(※平成18年3月31日公示)上記の内容が十分かどうかは事業者の判断となるかと思いますが、個人的な意見としてはどの内容も十分ではなく、特に対物保険1件当たり200万円以上というのは非常に低いと感じます。

また、実際に利用されるレンタカー車両に対する保険については記述が全くありません。

これは、利用中にぶつけてしまったレンタカー車両の修理費を利用者が全額補償する契約でも問題ないということになります。

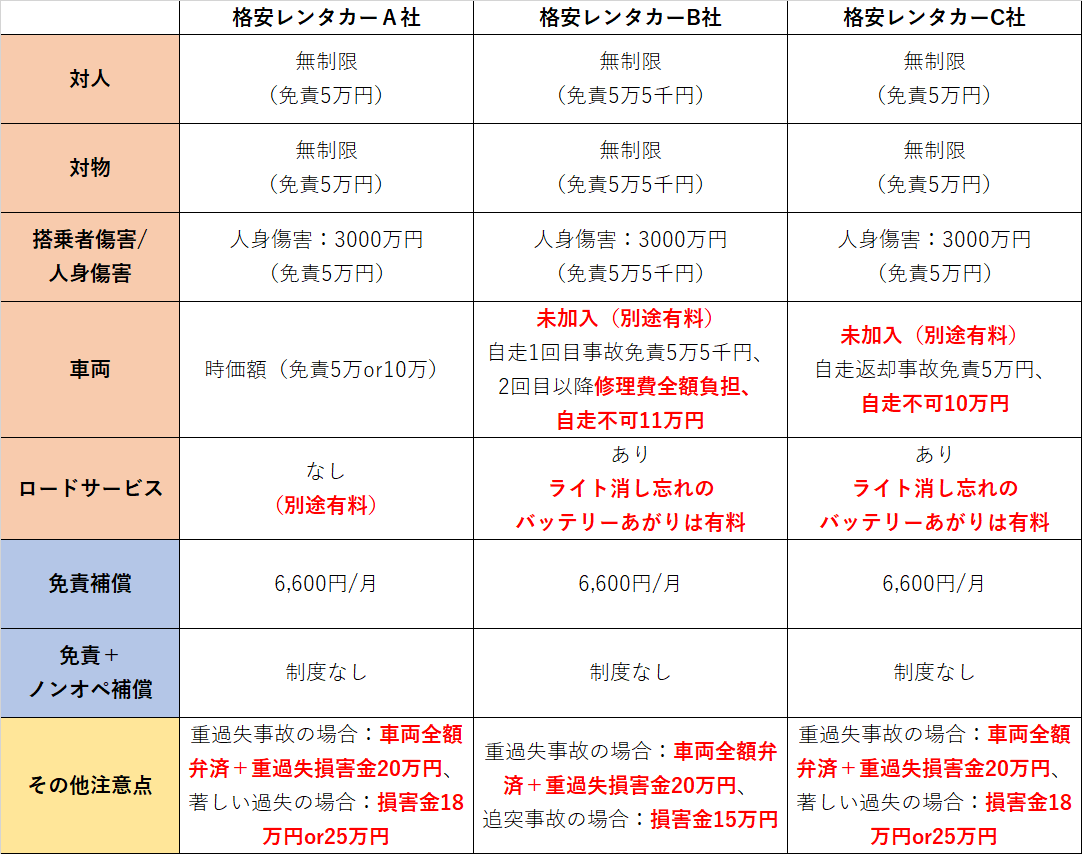

では、実際のレンタカーの保険内容はどうなっているのでしょうか。

まずは大手レンタカーを調べてみました。